Spłaty i dopłaty w dziale spadku – jak realnie odzyskać pieniądze (lub nie zbankrutować)?

⚠️ Radca Prawny Ostrzega na wstępie

Błędne założenie, że „sąd rozłoży mi spłatę na 10 lat”, to najkrótsza droga do licytacji komorniczej Twojego majątku. Sąd bada Twoją realną zdolność kredytową tu i teraz. Jeśli zadeklarujesz chęć przejęcia nieruchomości, ale nie udowodnisz, że masz z czego spłacić rodzeństwo – sąd może zarządzić sprzedaż licytacyjną, na której stracicie wszyscy.

Dziedziczenie to nie tylko aktywa, wspomnienia i rodzinne albumy. W momencie, gdy emocje po pogrzebie opadają, na stole pojawia się temat pieniędzy. I to zazwyczaj dużych pieniędzy. Często słyszę w kancelarii: „Mecenas, ja chcę to mieszkanie, ale nie mam z czego spłacić siostry” albo „Brat mieszka w domu rodziców, nie płaci mi ani grosza i śmieje się w twarz”.

Właśnie wtedy wkraczają one: **spłaty i dopłaty**. To mechanizmy, które mają wyrównać rachunki, gdy fizyczny podział majątku (np. przekrojenie kawalerki na pół) jest niemożliwy. Jako radca prawny i psycholog widzę tu nie tylko przepływy finansowe, ale też walkę o poczucie sprawiedliwości.

Spłata a dopłata – czym to się różni?

Choć w języku potocznym używamy tych słów zamiennie, w sądzie mają one nieco inne znaczenie, choć cel jest ten sam: **wyrównanie wartości udziałów**.

Spłata występuje wtedy, gdy jeden ze spadkobierców przejmuje dany składnik majątku (np. mieszkanie) na wyłączną własność i musi zapłacić pozostałym równowartość ich udziałów. Prosty przykład: Ty bierzesz mieszkanie warte 600 tys. zł, a siostra dostaje od Ciebie 300 tys. zł przelewem.

Dopłata pojawia się, gdy dzielimy majątek fizycznie, ale kawałki nie są równe. Wyobraź sobie dużą działkę, którą dzielimy na dwie mniejsze. Jedna część jest „lepsza” (z dostępem do drogi), druga „gorsza”. Ten, kto dostaje lepszą część, musi „dopłacić” temu drugiemu różnicę w wartości, aby nikt nie był stratny.

Jak ustalić wysokość spłaty? (Wojna o wycenę)

Tutaj zaczynają się schody. Dla Ciebie dom rodzinny to „stara ruina do remontu” (chcesz zapłacić mało). Dla Twojego rodzeństwa to „pałac z potencjałem w świetnej lokalizacji” (chcą dostać dużo). Kto ma rację?

W sądzie liczy się **wartość rynkowa z chwili orzekania**. Nie to, ile dom był wart w chwili śmierci rodziców, ale ile jest wart dzisiaj, gdy zapada wyrok. Jeśli nie dogadacie się co do kwoty, sąd powoła biegłego rzeczoznawcę majątkowego. I tu uwaga: opinia biegłego kosztuje (zazwyczaj od 2 do 4 tys. zł) i wydłuża sprawę o miesiące.

Jeśli chcesz zgłębić temat procedur sądowych i tego, jak krok po kroku wygląda całe postępowanie, przygotowałam o tym osobny materiał: Dział spadku – jak to wygląda w praktyce.

Czy można rozłożyć spłatę na raty?

To najczęstsze pytanie, jakie zadają mi klienci, którzy chcą zachować nieruchomość. Kodeks cywilny daje taką możliwość. Sąd może:

1. **Odroczyć termin płatności.**

2. **Rozłożyć świadczenie na raty.**

Maksymalny okres, na jaki sąd może rozłożyć spłaty, to 10 lat. Brzmi świetnie? Uważaj. To teoria. W praktyce sądy w Warszawie rzadko są tak hojne. Sędziowie wychodzą z założenia, że spłacany spadkobierca też ma prawo do swoich pieniędzy „tu i teraz”, a nie w drobnych ratach przez dekadę, które zje inflacja.

Zazwyczaj realny termin to rok, maksymalnie dwa lub trzy lata. Sąd zbada Twoją sytuację: czy pracujesz, czy masz zdolność kredytową, czy masz inny majątek, który możesz spieniężyć.

⭐️ KLUCZOWA ZASADA ANNY KLISZ (Do zapamiętania):

Pieniądz w sprawach spadkowych to nie tylko waluta, to emocjonalny „okład” na stratę. Jeśli chcesz zachować dobre relacje (lub chociaż neutralne), zaproponuj realny, szybki plan spłaty. Obietnice bez pokrycia to paliwo do wieloletniego konfliktu, który zniszczy więzi na pokolenia.

Zabezpieczenie spłaty – hipoteka przymusowa

Osoba, która czeka na spłatę, nie musi wierzyć Ci na słowo. W orzeczeniu sądowym najczęściej pojawia się **zabezpieczenie spłaty hipoteką** na odziedziczonej nieruchomości.

Co to oznacza dla Ciebie? Że jeśli przestaniesz płacić raty, Twój brat lub siostra mogą pójść do komornika i zlicytować to właśnie mieszkanie, o które tak walczyłeś. To potężny bat, który motywuje do terminowych przelewów.

⚖️ Co na to Sąd Najwyższy? (Z orzecznictwa)

Stanowisko sądu: W postanowieniu z dnia 24 stycznia 2013 r. (sygn. akt V CSK 79/12) Sąd Najwyższy wskazał, że „konstytucyjna zasada równej ochrony praw majątkowych” wymaga, by rozłożenie na raty uwzględniało interesy obu stron, a nie tylko dłużnika.

Co to znaczy dla Ciebie? Nie możesz traktować sądu jak taniego kredytodawcy. Twój interes (chęć zachowania mieszkania) nie jest ważniejszy niż interes rodzeństwa (chęć otrzymania gotówki). Jeśli rozłożenie na raty sprawi, że spłata straci realną wartość ekonomiczną dla drugiej strony – sąd się na to nie zgodzi.

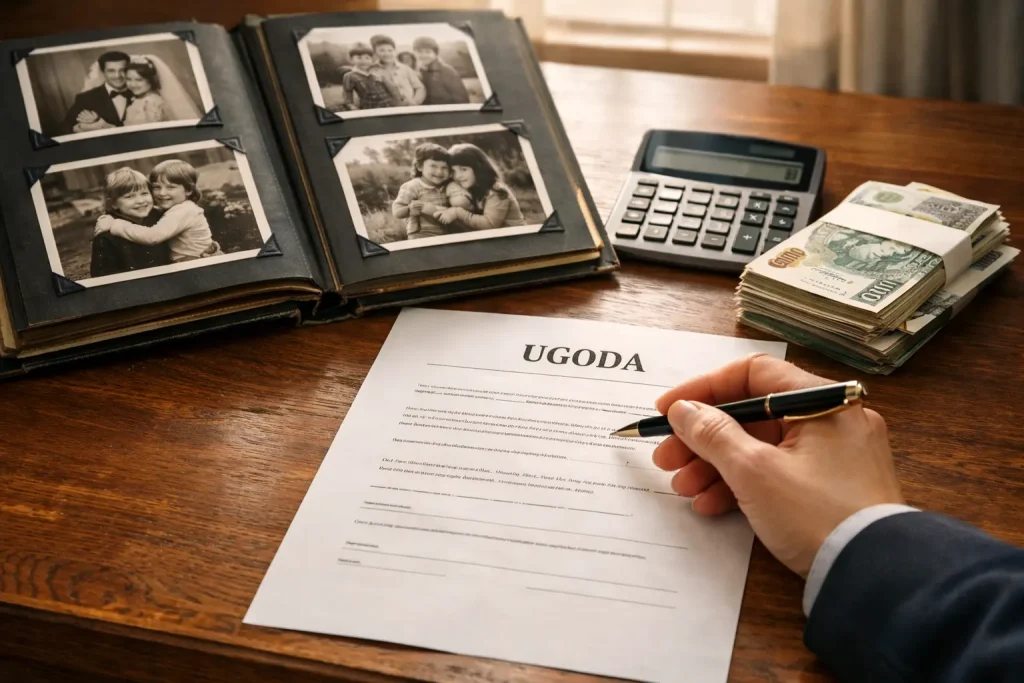

Ugoda czy wojna? Co się bardziej opłaca?

Często zachęcam klientów do **umownego działu spadku** u notariusza. Dlaczego? Bo tam macie pełną kontrolę nad terminami i kwotami. W sądzie oddajecie władzę sędziemu. Zobacz porównanie:

| Kryterium | Dział spadku u Notariusza | Dział spadku w Sądzie |

|---|---|---|

| Czas trwania | 1-2 wizyty (kilka dni) | Od roku do kilku lat |

| Koszty wyceny | 0 zł (ustalacie sami) | 2000-4000 zł (biegły) |

| Terminy spłat | Pełna dowolność (dogadujecie się) | Decyzja sędziego (ryzykowne) |

| Atmosfera | Kompromis | Często konflikt |

Jeśli czujesz, że gubisz się w gąszczu przepisów, a sprawa zaczyna Cię przerastać, warto wrócić do podstaw. Przygotowałam bazę wiedzy, która porządkuje te pojęcia: Prawo spadkowe – co warto wiedzieć.

Co jeśli nikt nie ma pieniędzy na spłatę?

To czarny scenariusz, ale bardzo realny. Nikt ze spadkobierców nie ma gotówki, żeby spłacić resztę, a każdy chce pieniądze. Wtedy sąd zarządza **sprzedaż licytacyjną** (podział cywilny).

Komornik sprzedaje nieruchomość, potrąca swoje (niemałe) koszty egzekucyjne, a to, co zostanie, sąd dzieli między Was zgodnie z udziałami. Finansowo jest to najgorsze rozwiązanie – nieruchomości na licytacjach często „chodzą” poniżej wartości rynkowej.

📌 Najczęściej Zadawane Pytania (FAQ)

1. Czy spłatę trzeba zgłosić do Urzędu Skarbowego?

Tak, spłaty i dopłaty podlegają opodatkowaniu podatkiem od czynności cywilnoprawnych (PCC) w wysokości 2% lub podatkiem od odpłatnego zbycia, w zależności od konstrukcji umowy/ugody. Warto to skonsultować przed podpisaniem papierów.

2. Czy mogę potrącić z kwoty spłaty nakłady na remont domu?

Tak! Jeśli po śmierci spadkodawcy inwestowałeś w nieruchomość (np. wymieniłeś dach), masz prawo żądać rozliczenia tych nakładów. Musisz jednak mieć faktury i udowodnić, że wydatki były konieczne.

3. Kiedy przedawnia się roszczenie o spłatę zasądzoną wyrokiem?

Roszczenie stwierdzone prawomocnym orzeczeniem sądu przedawnia się z upływem 6 lat. Jeśli masz wyrok, ale druga strona nie płaci – idź do komornika, zanim będzie za późno.

4. Czy od spłaty należą się odsetki?

Tak, jeśli sąd wyznaczył termin płatności (np. 3 miesiące od uprawomocnienia), a Ty go przekroczysz, druga strona może naliczać odsetki ustawowe za opóźnienie za każdy dzień zwłoki.

5. Czy mogę zmusić rodzeństwo do sprzedaży mieszkania?

Bezpośrednio nie możesz „zmusić” ich do podpisania aktu notarialnego sprzedaży, ale możesz wnieść do sądu o dział spadku poprzez sprzedaż licytacyjną. Często sama groźba takiego wniosku (i utraty wartości majątku) motywuje opornych do zgody na normalną sprzedaż na wolnym rynku.

Meta Description: Spłata czy dopłata? Zobacz, jak rozliczyć się z rodzeństwem przy dziale spadku. Raty, wycena nieruchomości i sposoby na uniknięcie licytacji komorniczej.

IMAGE PROMPT:

Photorealistic close-up shot of a wooden table in a law firm in Warsaw. On the table, there is an open classic photo album with black and white family photos, next to a calculator and a stack of Polish banknotes (PLN). A hand in a professional blazer is holding a pen, hovering over a document titled „UGODA”. Warm, natural lighting from a window, creating a serious but hopeful atmosphere of resolving family conflict. High quality, 8k resolution.